Российские авиакомпании успешно эксплуатируют современные воздушные суда отечественного и западного производства, повсеместно внедряются передовые IT-технологии. Отечественные авиаперевозчики заслуженно и с завидной регулярностью попадают на первые строчки рейтингов ведущих международных рейтинговых агентств в сфере гражданской авиации.

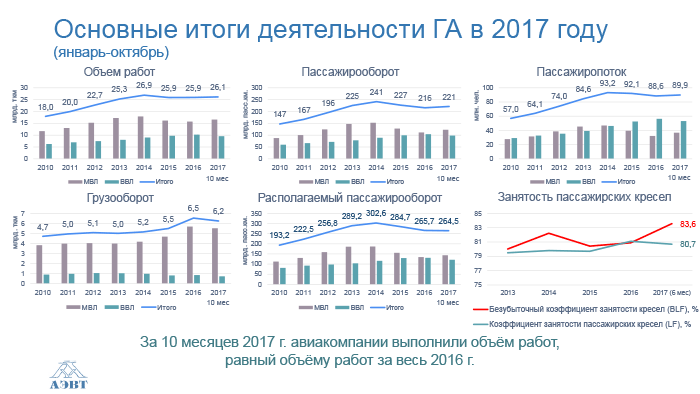

В 2017 г. на авиатранспортном рынке РФ идет активный восстановительный рост. Так, за 10 месяцев текущего года рост операционных показателей деятельности авиакомпаний к соответствующему периоду 2016 г. составил:

- пассажирооборот + 21,1%

- пассажиропоток + 19,3%

- занятость пассажирских кресел + 1,9 п.п.

Отчасти высокие показатели темпов роста общего пассажиропотока за 10 месяцев 2017 года обусловлены стремительной динамикой восстановительного роста на Международных воздушных линиях (МВЛ) - +34,8%. По информации, исходящей от туроператоров, интенсивность заказов и бронирования со стороны клиентов, осуществляющих авиаперелеты с целями туризма и отдыха, выросла в разы в сравнении с показателями 2016 г. Летний сезон 2017 г. прошел под знаком высокого спроса на недавно «вновь» открытую Турцию и значительно возросшего потока россиян на зарубежные курорты.

Рост пассажиропотока на Внутренних воздушных линиях (ВВЛ) за 10 месяцев 2017 г. составил 10,5% при увеличении коэффициента занятости пассажирских кресел на 0,7 п.п. Необходимо отметить, что рост пассажирских перевозок на ВВЛ имеет стабильный и долгосрочный характер.

Сравнительные данные об объёме обслуживания воздушного движения в воздушном пространстве страны также свидетельствуют об устойчивом росте полетов в текущем году. За 10 месяцев 2017 г. авиакомпании выполнили объём работ, равный объёму работ за весь 2016 г.

По оценкам экспертов в 2017 году российские авиакомпании в целом перевезут около 100-105 млн. пассажиров. Следует признать, что не все авиакомпании в текущем году выбрали взвешенную и соответствующую своим финансовым возможностям стратегию развития, о чем красноречиво свидетельствует негативная ситуация, сложившаяся в связи с коллапсом туристических перевозок из-за авиакомпании «ВИМ-Авиа».

В то же время деятельность российской гражданской авиации на современном этапе обусловлена воздействием ряда факторов: неустойчивая посткризисная стабилизация экономики страны, продолжающаяся неопределенность в развитии рынков международных перевозок, как на регулярных, так и на чартерных (прежде всего курортных) направлениях.

Финансовые показатели

По данным Росстата реальные доходы населения страны сокращаются уже четвертый год подряд. В 2014 году снижение составило 0,7%, в 2015 году - 3,2%, в 2016 году - 5,9%. На этом фоне, в отношении финансовых результатов деятельности авиакомпаний в целом по ГА РФ, то по уточненным данным за 2016 г., впервые с 2010 г. совокупный финансовый результат оказался положительным и составил около 2,8 млрд. руб.

За 9 месяцев 2017 года выручка авиакомпаний выросла на 11%. В тоже самое время? пассажиропоток и пассажирооборот увеличились на 19% и 21% соответственно.

Позитивный результат достигнут, в основном, за счет контроля авиакомпаниями за расходами, адекватной ценовой политики и снижения государством с июля 2015 года до 10% ставки НДС на ВВЛ. Другими словами, авиакомпании за меньшие деньги выполнили больший объем работы.

В адрес российских авиакомпаний часто приходится слышать упреки о завышении цен на авиаперевозки по ВВЛ. Но так ли это на самом деле? Для начала напомним, что по итогам 2016 г. российские авиакомпании по перевозкам на ВВЛ получили суммарный операционный убыток 20 млрд. руб. Таким образом, на МВЛ стабильно обеспечивается операционная прибыль, а на ВВЛ остается высокая убыточность перевозок.

Средняя провозная плата на регулярны рейсах (руб.):

|

Маршруты

|

9 мес. 2016г.

|

9 мес. 2017г.

|

Разница

|

|

МВЛ

|

16 352

|

14 518

|

- 11,2%

|

|

ВВЛ

|

7 685

|

7 558

|

- 1,7%

|

Как мы можем видеть, впору говорить не о завышении авиакомпаниями цен на авиаперевозки, а о реальном вкладе авиакомпаний в обеспечение ценовой доступности услуг воздушного транспорта. При этом более высокими темпами выросли расходы по основным статьям затрат:

- на авиатопливо на 24%;

- на аэропортовое обслуживание на 18%.

Необходимо отметить, что из трех основных видов деятельности на воздушном транспорте (аэропортовое обслуживание, АНО и воздушные перевозки) только аэропортовое и аэронавигационное обслуживания демонстрируют стабильную и значительную прибыль от своей операционной деятельности.

Мы считаем, что большинство претензий к авиакомпаниям по вопросам ценообразования на их услуги являются несправедливыми и, зачастую, не соответствуют реальному положению дел.

В то же время, Федеральная антимонопольная служба (ФАС) России отпустила тарифы в московских аэропортах, «потому что есть конкуренция». На самом деле никакой конкуренции нет. Если нам говорят, что она есть, то почему конкуренция, которая, по идее, должна приводить к снижению тарифов, привела к их повышению? Руководству аэропортов легко сказать: смотрите, потребительские цены растут, в стране инфляция, давайте повысим тарифы. Но расходы самих аэропортов составляют в основном капитальные затраты и амортизационные расходы, которые не дорожают такими темпами.

ФАС России в настоящее время инициирует реформу антимонопольного законодательства. В результате этой реформы может быть отменен закон «О естественных монополиях» или подвергнется кардинальному пересмотру. В любом случае, в результате такой реформы аэропорты могут быть исключены из категории естественных монополий. По мнению авиакомпаний АЭВТ, стоит только предоставить аэропортам свободу в тарифном регулировании, они не преминут ею воспользоваться.

Авиакомпании всегда обеспокоены стоимостью услуг на обслуживание в аэропортах. Мы видим, что там, где тарифы дерегулированы или где готовятся концессионные соглашения, тарифы стремятся повысить. Приведу один пример, приказ ФАС России "Об утверждении тарифов (сборов) на услуги в новом аэропорту "Платов" (г. Ростов-на-Дону), оказываемые ПАО "Ростоваэроинвест" (входит в холдинг «Аэропорты регионов» ГК «Ренова»). Данный пример со всей очевидностью показывает, каким образом будет развиваться аэропортовая инфраструктура ГА России и за чей счет.

В соответствии с этим приказом ФАС все, подлежащие госрегулированию ставки сборов и тарифы, в сравнении с существующими в пока еще действующем старом аэропорту г. Ростов-на-Дону, увеличены радикально:

- Сбор за взлет – посадку - в 4 раза;

- Сбор за обеспечение авиационной безопасности - в 26 раз;

- Сборы за пользование аэровокзалом (ВВЛ) - в 10 раз;

- Сборы за пользование аэровокзалом (МВЛ) - в 11 раз;

- Тарифы за обслуживание пассажиров (ВВЛ) - в 4,5 раза;

- Тарифы за обслуживание пассажиров (МВЛ) - в 7 раз.

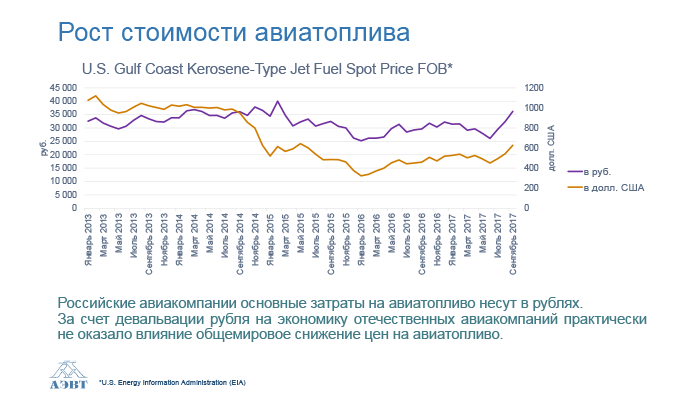

Индекс цен на керосин в аэропортах Московского авиационного узла, который определяется Санкт-Петербургской международной товарно-сырьевой биржей, с начала июня вырос на 23% до 43 011 руб. за тонну.

При этом, внутренняя цена на авиационное топливо превысила экспортную. А темпы роста стоимости авиатоплива в российских аэропортах в разы превышают динамику европейских биржевых котировок.

С лета 2017 г. цена авиатоплива в МАУ стала превышать европейский уровень. В данный момент цены на керосин в ряде аэропортов России находятся вблизи исторических максимумов.

С мая 2017г. наблюдается резкий скачок стоимости авиатоплива и во многих российских аэропортах на 25-40%.

Безопасность полетов

Межгосударственный авиационный комитет (МАК) в своем отчете указал, что в 2016 г. относительные показатели аварийности в гражданской авиации государств-участников Соглашения по всем авиационным происшествиям и катастрофам, а также по авиационным происшествиям и катастрофам без Авиации общего назначения (АОН) являются худшими за период 2012-2016 гг.

По состоянию на конец ноября 2017 г. в ГА России произошло 49 АП, в том числе 24 катастрофы с гибелью 50 человек. 79% АП произошло в АОН, 62% погибших приходится на АОН.

Государственное регулирование

Необходимо отметить, что авиационные власти России предпринимают отдельные попытки по внедрению в воздушное законодательство страны передовых международных стандартов и практик. Но сказать, что проводимая работа и ее системность достаточны, участники авиационного сообщества России не могут. После ситуации с авиакомпанией «ВИМ-Авиа» появился целый «вал» инициатив по изменению и ужесточению действующих нормативных правовых актов и введению новых требований к авиаперевозчикам. При этом, во внимание не принимаются уже существующие нормы и правила. Все это всей очевидностью показал, как наша авиационная администрация понимает принцип «Умного регулирования».